虽然我已经不再持有建行。但是,我依然认为建行作为四大行中最优秀的标的,值得我长期跟踪。

净利息收入评估:

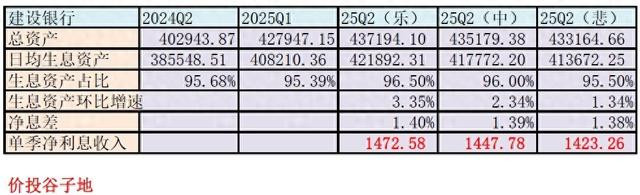

建行在一季度的净利息收入比我评估要低一些,主要是因为一季度建行的净息差表现要远远差于预期。建行第一季度的净息差环比显著下滑7bps,超过我的预估。虽然建行通过提高资产规模增速和生息资产占比抵消了部分净息差下滑的压力。但是,抵抗效果有限,最终建行的净利息收入比我评估的最悲观情况要略低一点。

一季度建行的净息差环比下降7bp,其中生息资产收益率环比下滑15bps,负债成本环比下降9bps。负债成本降幅符合行业表现,但是资产收益率的环比下滑出乎我的预料。很难想象,建行的生息资产收益率在去年第四季度环比下降17bps的基础上又环比下降了15bps。由于一季报不提供相关细节,所以我们只能等中报再分析原因。

通过上面的分析,个人认为一季度的净息差下滑可能具有一定持续性。特别是资产收益率连续两个季度大幅下滑,说明建行在资产配置策略上出现了一定调整。负债成本虽有下降但是幅度不如资产收益率的降幅。预计2季度建行的净息差还有下降的空间。

接下来,我们要评估建行平均生息资产规模。我们可以按照总规模增长和平均生息资产占总资产的比例进行评估。

考虑到央行披露的M2同比增速在5月份已经反弹到7.9%左右。这个同比增速已经比1季度末的7%提升了一些。所以,总规模的同比增速我设为8%左右。综合上面的因素后,建行的净利息收入评估如下表1所示:

表1

如表1所示,建行第二季度单季净利息收入的中性评估为1447.78亿,范围是1423.26亿~1472.58亿。

手续费评估

建行的手续费收入在今年一季度录得了同比下降4.63%。降幅比去年同期有所收敛。但是,建行的手续费收入分布有很强的开门红特征,即一季度占全年的比例较高,二季度环比会产生很大的下滑。最近3年建行二季度的手续费环比降幅都在30%以上,其中2024年-40.38%,2023年-35.88%,2022年-32.44%。而且,环比降幅是逐年增大的,这说明在基本面不太好的大环境下,保开门红的动作更激进。

所以,对于2025年第二季度的手续费收入,我按照环比下降40%评估,即第二季度建行的手续费评估以225亿为中性评估结果,正负10亿为波动范围。

其他非利息收入评估

建行的其他非利息收入占总营收的比例是很低的。一季度,其他非息收入106.87亿,只占全部营收的5.6%。今年第一季度,受到债券价格波动的影响,交易性金融资产公允价值变动为净亏损。二季度,流动性恢复充裕,债券价格大幅反弹。所以,个人认为第二季度其他非息收入的表现应该好于第一季度。

2024年第二季度,其他非息收入环比增长28.29%。考虑到今年债券价格在一二季度之间的表现截然相反。我猜测其他非息收入的环比涨幅还有所拉大。所以,我对于建行第二季度的其他非息收入评估值为150亿±10亿。

业务管理费评估

前一段的专栏文章《银行2024年年报横向对比之四——到底哪些银行降薪了?》里分析过。2024年虽然国有大行降薪喊的口号响,但实际上真正降薪的是股份制银行。国有大行的用工开支反而是增加的。

但是,到了2025年情况似乎有较大变化。今年一季报建行管理费和其他同比下滑4.29%,估计中报营运费用的控制会进一步收紧,同比增速应该低于第一季度。我给出营运及其他2季度支出为510亿,上半年同比下滑5.7%,±10亿作为波动空间。

信用减值损失评估

通常减值因素都是银行最后用来调节报表利润的最后一关。决定银行减值损失计提力度的2个因素分别是营收和不良。营收不好倾向于少提减值损失,新生成不良增多倾向于多提减值损失处置不良。

建行目前的营收不用我多说,从一季报和我上面的预测看压力依然很大。理论上,在这种情况下,建行一季度减少计提确保利润增长不至于难看。但是,实际上在一季报里,建行的信用减值是持平的。

这种现象有2种可能:1,目前建行的资产质量压力较大,不得不保持计提力度。2,建行高层希望把财报做的更扎实,该暴露的暴露,该处置的处置。

不管是哪种可能,都支持我继续保持信用减值计提同比去年同期持平,即第二季度计提信用减值395亿。

实际税率评估

大行的实际税率变动相对较小,可以考虑用2025年1季度的实际税率对建行进行评估。

结合上面的评估和下面的净利息收入分析,汇总和得到表2:

表2

净利润中性增速为0.43%,上下限分别为-1.98%和2.86%,中性增速±1.5%为高概率区间,即-1.07%~+1.35%。

股市杠杆公司提示:文章来自网络,不代表本站观点。